Deal Locator | Bauindustrie

Attraktivitätsbewertung der Subsegmente in der deutschen Bauindustrie

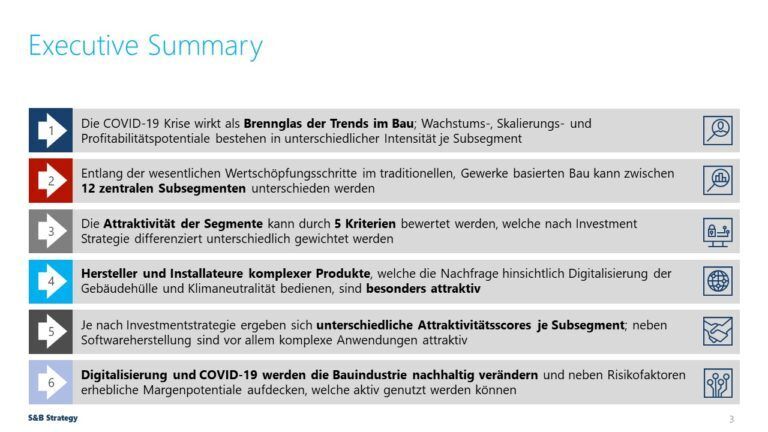

Inhalt der Studie

Die deutsche Bauindustrie befindet sich im größten Transformationsprozess der letzten 70 Jahre. Der Klimaschutzplan 2050 der Europäischen Union, die Treibhausgasemissionen bis 2050 um 80 bis 95% gegenüber dem Jahr 1990 zu senken, erfordert in den kommenden Jahren neue Konzepte in der Planung und dem Ausbau von Gebäuden und Infrastruktur. Darüber hinaus erlaubt die Digitalisierung der Bauindustrie durch Reduktion der planungs-, prozess- und produktseitigen Komplexität zunehmend schnellere und einfachere Bauprojekte, was zum Aufbrechen des klassischen dreistufigen Vertriebs führt.

Die aktuelle COVID-19-Krise wirkt hier als Turbolader dieser übergeordneten Trends: Die mit der Krise einhergehende verstärkte Konsolidierung wird zu mehr Harmonisierung, Effizienzdruck und Direktvertrieb führen. Zu erwartende „Green Recovery“-Konjunkturprogramme werden Unternehmen noch stärker begünstigen, die Lösungen für klimaneutrales Bauen anbieten vor allem im Bereich der Gebäudesanierung.

Vor diesem Hintergrund hat S&B Strategy deshalb die deutsche Bauindustrie in die relevanten Subsegmente unterteilt und diese auf ihre Attraktivität hin untersucht, um sie dann auf die Anwendbarkeit dreier unterschiedlicher Investmentstrategien zu analysieren. Das Ergebnis zeigt, dass für Investoren sowohl auf Hersteller-, Handels-, aber auch Bauausführungsseite spannende Wachstums- und Profitabilitätschancen bestehen, welche nicht nur durch die Akquise reiner „Technologiespieler“ gehoben werden können. Somit ist die Bauindustrie ein attraktiver Nährboden für echte Value Creation.